Taux de l’Immobilier : fluctuations et incertitudes

L'immobilier a toujours été un sujet brûlant d'actualité, et ces dernières années n'ont pas fait exception. L'économie mondiale connaît …

Produit Structuré : ses atouts et performances

Les placements Produits structurés sont une option de plus en plus populaire pour les investisseurs à la recherche de solutions d'investissement diversifiées …

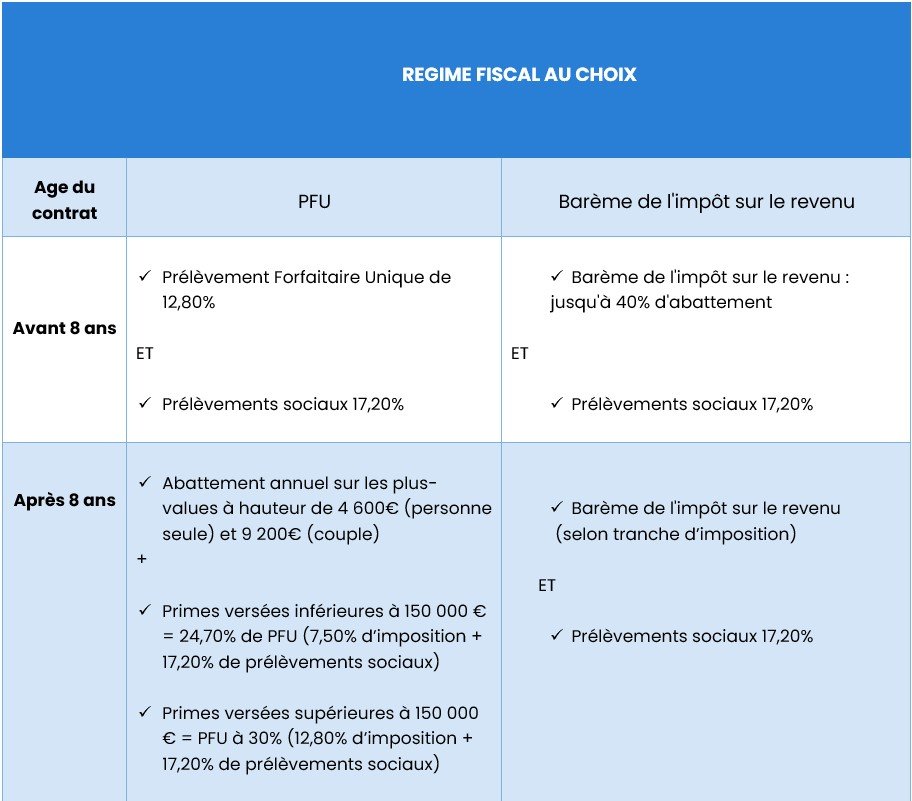

Avantages fiscaux d'une assurance vie au Luxembourg

Souscrire une assurance vie au Luxembourg présente des avantages inégalés pour un résident français

Avantages fiscaux et capital garanti en 2023

Avec une sécurité absolue pour votre capital, les placements à capital garanti bénéficient d’avantages fiscaux intéressants.

Avantages fiscaux d'une assurance vie au Luxembourg

Souscrire une assurance vie au Luxembourg présente des avantages inégalés pour un résident français

Avantages fiscaux et capital garanti en 2023

Avec une sécurité absolue pour votre capital, les placements à capital garanti bénéficient d’avantages fiscaux intéressants.

5 raisons pour choisir un capital garanti plutôt qu'un PEL ou un Livret A !

Avec un rendement net de +4,5% par an sur 5 ans, le produit financier à capital garanti est bien meilleur pour vos finances…

Quel placement pour commencer à épargner ?

Vous êtes prêt à prendre en main vos finances et à bâtir un avenir financier solide ? Une fois que vous avez décidé de commencer à épargner, il est important …

Comment réduire ses impôts ?

Les placements financiers permettent de réduire le montant de ses impôts sur le revenu.

C'est le cas avec …

La Flat Tax et ses avantages fiscaux

Depuis le 1er janvier 2018, les gains financiers et les bénéfices issus des investissements, sont assujettis au Prélèvement Forfaitaire Unique (PFU), appelé Flat Tax, au taux global de 30 %.

5 raisons pour choisir un capital garanti plutôt qu'un PEL ou un Livret A !

Avec un rendement net de +4,5% par an sur 5 ans, le produit financier à capital garanti est bien meilleur pour vos finances…

Quel placement pour commencer à épargner ?

Vous êtes prêt à prendre en main vos finances et à bâtir un avenir financier solide ? Une fois que vous avez décidé de commencer à épargner, il est important …

Comment réduire ses impôts ?

Les placements financiers permettent de réduire le montant de ses impôts sur le revenu.

C'est le cas avec …

La Flat Tax et ses avantages fiscaux

Depuis le 1er janvier 2018, les gains financiers et les bénéfices issus des investissements, sont assujettis au Prélèvement Forfaitaire Unique (PFU), appelé Flat Tax, au taux global de 30 %.